อัปเดตเมื่อ: 29/07/2025

กองทุนสงเคราะห์ลูกจ้าง: "เงินสะสม" และ "เงินสมทบ" คำนวณอย่างไร?

หัวข้อ: กองทุนสงเคราะห์ลูกจ้าง: "เงินสะสม" และ "เงินสมทบ" คำนวณอย่างไร? เจาะลึกนิยาม "ค่าจ้าง" ที่นายจ้างต้องรู้ ตอนที่ 4

เมื่อต้องนำส่งเงินเข้ากองทุนสงเคราะห์ลูกจ้าง นายจ้างมีหน้าที่หักเงินจากลูกจ้างและจ่ายในส่วนของตนเองสมทบเข้าไป แต่คำถามสำคัญคือ ต้องหักและนำส่งในอัตราเท่าไหร่ และต้องคำนวณจากฐานเงินเดือนอย่างเดียวหรือไม่? บทความนี้มีคำตอบครับ

1. หลักการนำส่งเงินเข้ากองทุนฯ: เงินสะสม vs เงินสมทบ

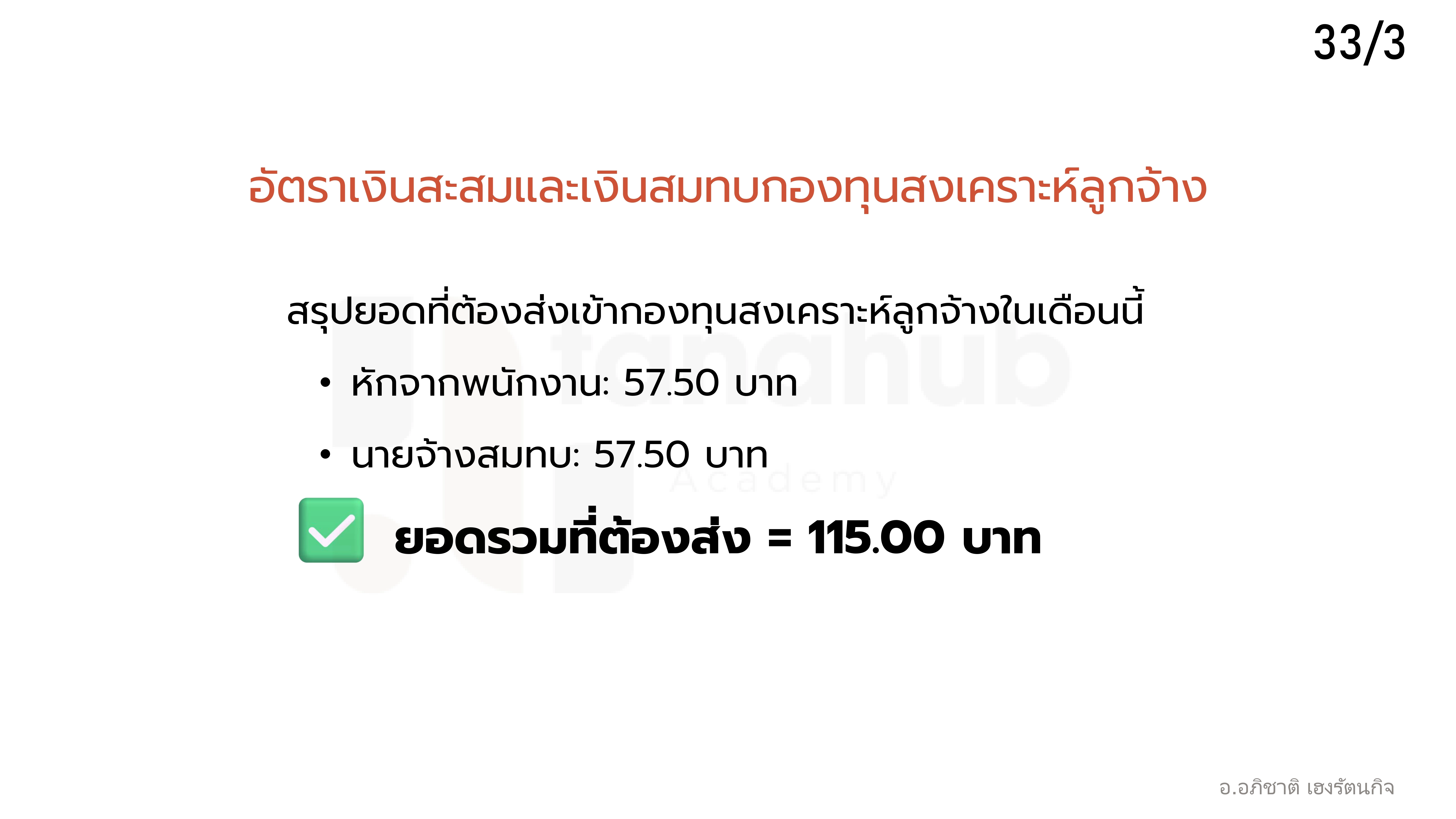

นายจ้างจะต้องนำส่งเงินเข้ากองทุนฯ ทุกเดือน โดยแบ่งออกเป็น 2 ส่วน คือ:

- เงินสะสม: ส่วนที่นายจ้าง หักจากค่าจ้างของลูกจ้าง

- เงินสมทบ: ส่วนที่นายจ้าง จ่ายเพิ่มเข้าไปเอง ในจำนวนที่เท่ากัน

ข้อสำคัญ: ทั้งสองส่วนนี้ต้องมีจำนวนเท่ากันเสมอ

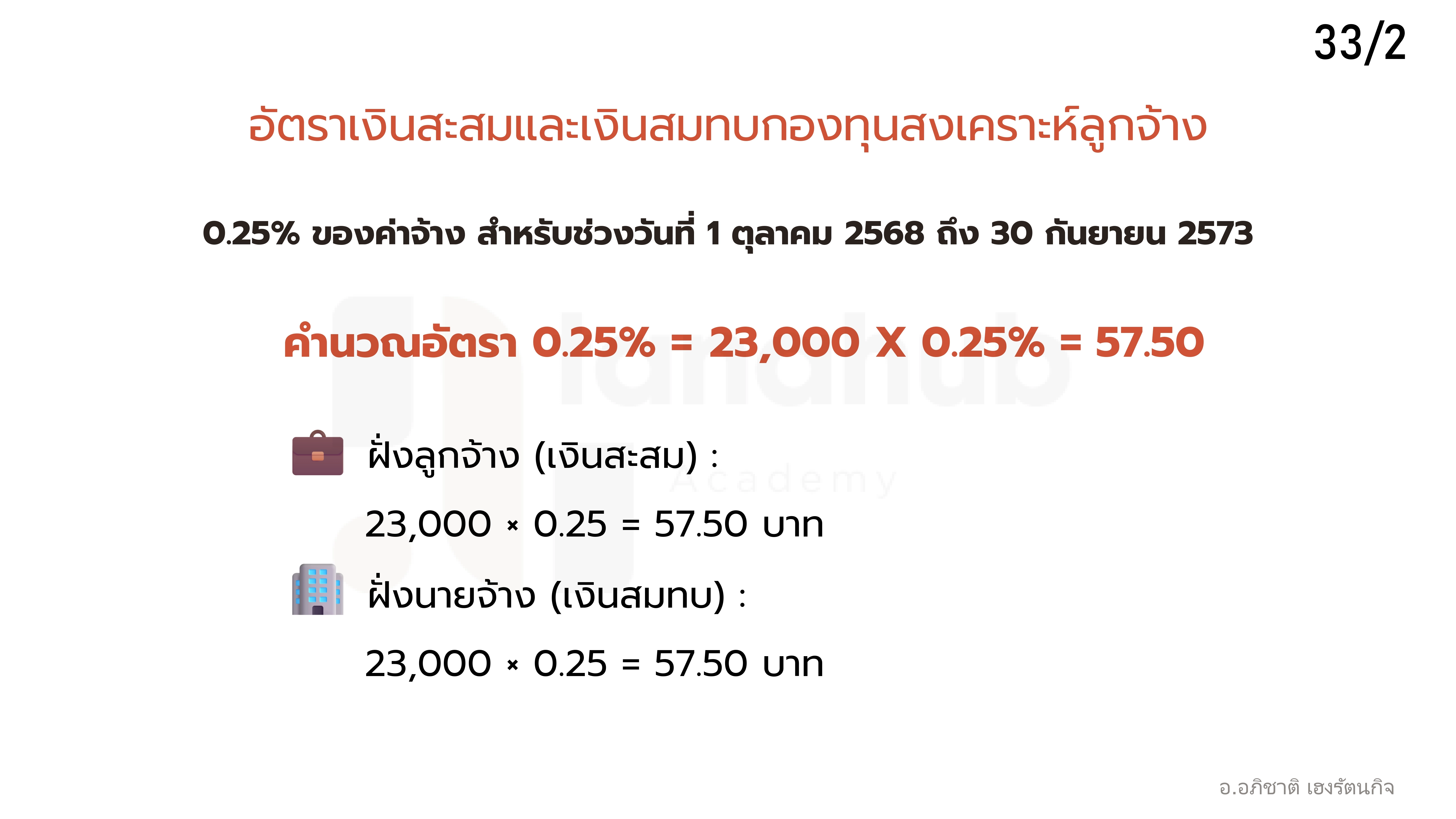

2. อัตราการนำส่งเงินตามกฎหมาย

อัตราการนำส่งเงินสะสมและเงินสมทบจะถูกคิดเป็นเปอร์เซ็นต์จาก "ค่าจ้าง" ของลูกจ้าง โดยมีอัตราตามช่วงเวลาดังนี้:

- ช่วงวันที่ 1 ตุลาคม 2568 – 30 กันยายน 2573:

- ใช้อัตรา ร้อยละ 0.25 ของค่าจ้าง (ฝ่ายละ 0.25%)

- ตั้งแต่วันที่ 1 ตุลาคม 2573 เป็นต้นไป:

- ใช้อัตรา ร้อยละ 0.50 ของค่าจ้าง (ฝ่ายละ 0.50%)

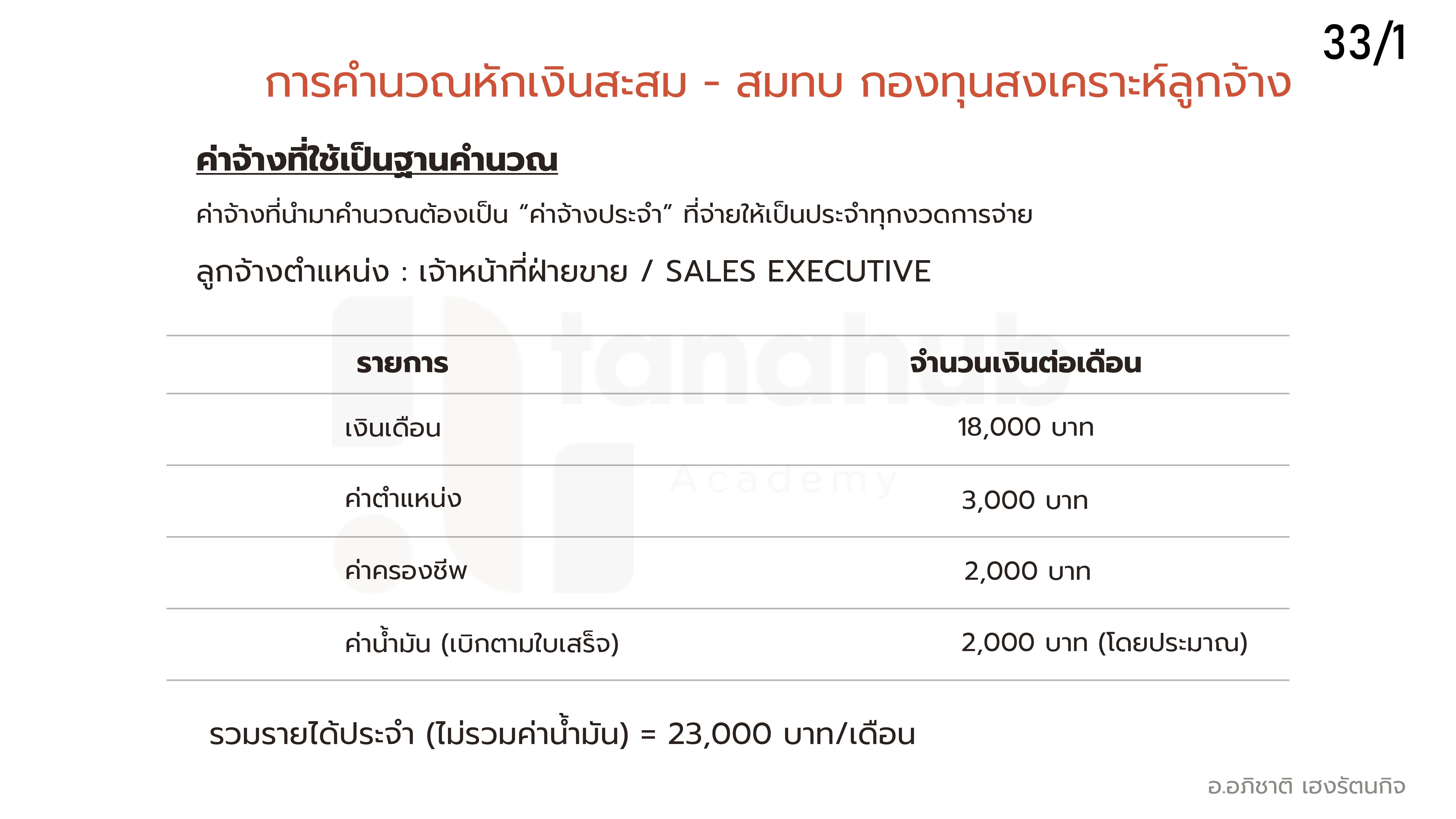

3. ปัญหาสำคัญ: อะไรคือ "ค่าจ้าง" ที่ใช้เป็นฐานคำนวณ?

นี่คือประเด็นที่สร้างความยุ่งยากให้นายจ้างมากที่สุด เพราะ "ค่าจ้าง" ไม่ได้หมายถึง "เงินเดือน" เพียงอย่างเดียว นายจ้างจึงต้องทำความเข้าใจนิยามของค่าจ้างตามกฎหมายแรงงานให้ถูกต้อง

ตามกฎหมายแรงงาน "ค่าจ้าง" หมายถึง เงินที่นายจ้างจ่ายให้แก่ลูกจ้างเพื่อตอบแทนการทำงาน และต้องมีลักษณะดังนี้:

- เป็นค่าตอบแทนในการทำงานโดยตรง

- จ่ายสำหรับเวลาทำงานปกติ

- มีจำนวนที่แน่นอนและจ่ายอย่างสม่ำเสมอในแต่ละงวด

- เงินนั้นต้องเป็นของนายจ้าง

ตัวอย่างเงินประเภทต่างๆ ที่อาจเป็น (หรือไม่เป็น) ค่าจ้าง:

- เงินที่มักจะนับเป็นค่าจ้าง:

- ค่าครองชีพ

- ค่าตำแหน่ง

- ค่ารถประจำตำแหน่ง

- เงินที่ต้องพิจารณาเป็นกรณีไป:

- ค่าคอมมิชชั่น (หากจ่ายเป็นประจำและมีหลักเกณฑ์แน่นอน อาจถือเป็นค่าจ้าง)

- เงินที่ไม่ใช่ค่าจ้าง:

- สวัสดิการต่างๆ เช่น โบนัส, เบี้ยขยัน (เนื่องจากไม่ใช่ค่าตอบแทนการทำงานในเวลาปกติ และไม่มีจำนวนแน่นอน)

เพื่อความเข้าใจที่ชัดเจนยิ่งขึ้น ท่านสามารถดูตัวอย่างการคำนวณจากเอกสารประกอบของกรมสวัสดิการและคุ้มครองแรงงานได้ครับ

ในตอนต่อไป เราจะมาให้ทุกท่านเห็นแบบฟอร์มที่ต้องยื่นของกองทุนสงเคราะห์ลูกจ้างว่าหน้าตาเป็นอย่างไร ติดตามกันได้เลยครับ

#กองทุนสงเคราะห์ลูกจ้าง #กฎหมายแรงงาน #HRต้องรู้ #นายจ้าง #ฝ่ายบุคคล #ค่าจ้าง #เงินเดือน #สวัสดิการพนักงาน #คำนวณเงินเดือน #คุ้มครองแรงงาน

บทความอื่น ๆ

ปิดช่องสู้! ⚖️ ฎีกาใหม่ล่าสุด ตอกฝาโลงแก๊งคอลเซ็นเตอร์ "ตั้งแก๊ง" กับ "ลงมือโกง" ผิด 2 กระทง โทษหนักคูณสอง!

อัปเดตเมื่อ: 22/10/2025

ราชกิจจาฯ ประกาศแล้ว! ปรับเพดาน "เงินสมทบประกันสังคม" ม.33 เริ่ม 1 ม.ค. 2569 จ่ายเพิ่ม... แต่สิทธิประโยชน์ "เพิ่มคุ้ม" ยิ่งกว่า!

อัปเดตเมื่อ: 16/12/2025

ยืมเงินผ่านแชท LINE/Facebook ทวงได้ไหม? ฟ้องได้หรือเปล่า?

อัปเดตเมื่อ: 03/09/2025